Зачем вообще связываться с дивидендными акциями

Инвестиции в акции дивидендных компаний для новичков кажутся чем‑то простым: «купи бумаги, сиди и получай деньги раз в квартал». На практике всё интереснее.

Дивидендные компании — это не только «пенсия от рынка», но и рабочий инструмент для тех, кто хочет:

— стабилизировать портфель;

— сгладить просадки;

— иметь денежный поток в рублях (или валюте), а не только «бумажную» прибыль по графику цены.

А теперь важный момент: дивиденды — это не бесплатные деньги с неба. Это перераспределение прибыли компании, и за них инвестор платит снижением потенциального роста и налогами. Поэтому к таким акциям надо относиться как к бизнесу, а не к «банкомату».

—

Главные плюсы дивидендных акций (но с реальными оговорками)

1. Понятный денежный поток.

Пример: у вас 1 000 000 ₽ в дивидендных акциях со средней дивдоходностью 10 % годовых. При стабильных выплатах вы можете рассчитывать примерно на 100 000 ₽ до налога в год. Это уже ощутимая «тринадцатая зарплата».

2. Чуть меньший стресс при волатильности.

Когда рынок штормит, но вы знаете, что в июне и октябре придут дивиденды, психологически легче не паниковать. Реальная история: инвестор держал акции «Сургутнефтегаз-п» в 2014–2016 годах. Котировки ездили горками, но «жирные» дивиденды в отдельные годы (из‑за переоценки валюты) позволяли «переживать качели», не сливая бумагу на эмоциях.

3. Дисциплина менеджмента.

Компания, которая годами платит дивиденды и соблюдает дивидендную политику, как правило, аккуратнее относится к долгам, к CAPEX и к тому, чтобы не жечь кэш. Это не гарантия, но хороший фильтр.

4. Эффект реинвестирования.

Когда дивиденды не «проедаются», а сразу направляются на покупку новых бумаг, возникает эффект снежного кома. Через 7–10 лет размер дивидендов может увеличиться в разы без дополнительного личного вклада.

—

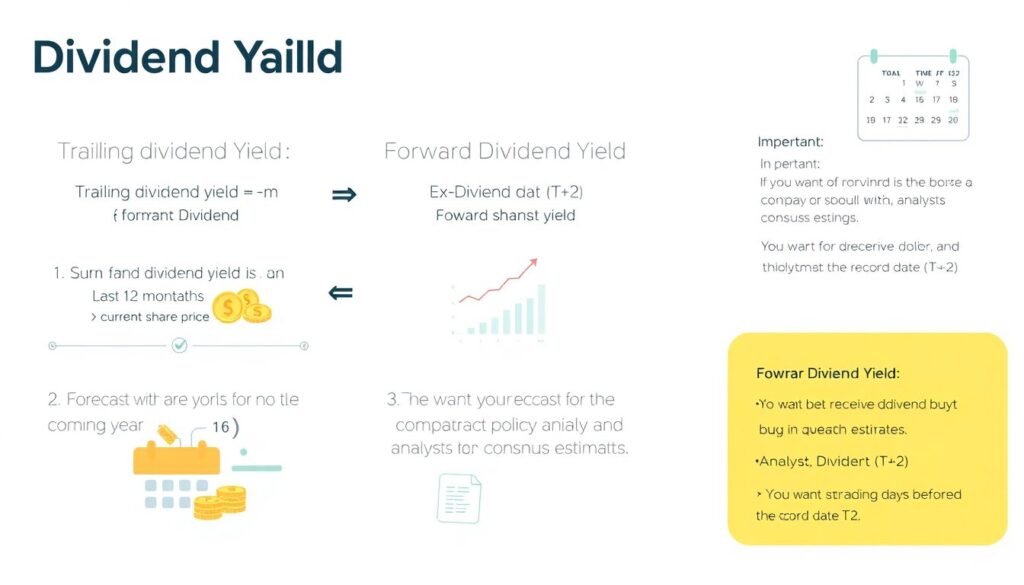

Технический блок: что такое дивидендная доходность на самом деле

— Текущая дивдоходность (trailing) = сумма дивидендов за последние 12 месяцев / текущая цена акции × 100 %.

— Ожидаемая (forward) — уже прогноз на будущий год, основанный на дивполитике и консенсус‑оценках аналитиков.

— Важно: дивидендная отсечка (Т+2) — если хотите получить дивиденды, покупать бумагу надо за два рабочих дня до даты закрытия реестра.

Пример: акция стоит 200 ₽, за год выплатила 20 ₽ дивиденда.

Текущая дивдоходность = 20 / 200 × 100 % = 10 %.

После отсечки теоретически цена скорректируется примерно на размер дивиденда, до 180 ₽ (на практике может быть сильнее или слабее).

—

Риски, о которых новички вспоминают слишком поздно

Дивидендные акции — не «облигации, замаскированные под акции». Рисков здесь хватает.

1. Снижение или отмена дивидендов.

2022 год хорошо показал, что даже фишки Мосбиржи способны «обнулить» выплаты. Компании меняют приоритеты: нужно гасить долги, поддерживать производство, финансировать санкционные издержки — дивиденды отправляют в конец списка.

2. Государственные решения.

Государство может обязать госкомпании платить больше (как было с требованием по 50 % от чистой прибыли по МСФО) или, наоборот, фактически «намекнуть» сдержать выплаты ради инвестпрограмм. Ваш доход зависит не только от бизнеса, но и от регуляторной погоды.

3. Концентрация в «дивидендных монстрах».

Инвестор видит 15–20 % дивдоходности и вываливает туда полпортфеля. Если через год компания режет дивиденды вдвое, портфель и психика летят вместе. Высокий процент — почти всегда плата за риск.

4. Валютные и отраслевые шоки.

Дивиденды сырьевых компаний сильно завязаны на мировые цены и курс. Сегодня нефть по 90 $, завтра по 60 $ — и ваши ожидания по выплатам тают.

—

Как выбрать дивидендные акции для пассивного дохода по‑взрослому

Не начинается всё с вопроса «какие дивидендные акции купить». Начинается с вопроса: «Какая мне нужна стратегия дивидендного дохода?»

Представим, что вы хотите выйти на 30 000 ₽ дивидендов в месяц через 10–15 лет. Это уже задачка, а не мечта.

1. Оцениваете, сколько капитала нужно при средней чистой дивдоходности 8 % годовых:

30 000 ₽ × 12 / 0,08 ≈ 4 500 000 ₽.

Это ориентир, а не железная цифра.

2. Далее — подбор бумаг:

— Стабильная или растущая прибыль за 5+ лет.

— Внятная дивидендная политика (процент от прибыли или свободного денежного потока).

— Адекватная долговая нагрузка (Debt/EBITDA чаще всего до 2–2,5).

— История выплат: были ли паузы и по каким причинам.

3. И уже после этого смотрите на текущую доходность: 6 %, 9 %, 12 % — но в контексте выше.

—

Технический блок: быстрые фильтры по дивидендам

Минимальный чек‑лист, который можно прогонять хоть каждую неделю:

1. Payout ratio (доля прибыли, направляемая на дивиденды):

— до 30 % — компания много реинвестирует, но дивиденды пока скромные;

— 30–70 % — компромисс между ростом и выплатами;

— 80 %+ — сигнал: возможно, рост бизнеса почти остановился или менеджмент «выжимает» компанию.

2. Свободный денежный поток (FCF).

Дивиденды из прибыли без FCF — тревожный знак. Смотрите, чтобы кэш‑флоу покрывал выплаты хотя бы с запасом 1,2–1,5 раза на дистанции нескольких лет.

3. История дивидендов по годам.

Ровные или растущие выплаты — плюс. «Пила» из огромных и нулевых дивидендов — повод внимательно разобраться в специфике бизнеса.

—

Реальные примеры: когда дивиденды спасают, а когда топят

Пример №1. Инвестор в начале 2010‑х собрал портфель из российских «голубых фишек»: нефтегаз, металлурги, телекомы. Регулярно реинвестировал дивиденды.

К 2020 году дивидендный поток стал сопоставим с его зарплатой в регионах. При этом капитал пережил несколько серьёзных коррекций. Человек не дергался, потому что каждые полгода получал реальные деньги на счёт — это позволило не продавать на дне.

Пример №2. Другой инвестор в 2021 году увидел бумагу с дивдоходностью «под 20 %» и решил «не упускать шанс». Купил на 70 % портфеля одну акцию. Через год компания изменила дивидендную политику и урезала выплаты почти вдвое.

Итог: просадка по бумаге 40 %, дивиденды тоже срезаны, выйти без боли — невозможно. Формально «дивидендная» стратегия, по факту — спекуляция под высокий процент.

—

Нестандартный подход №1: дивиденды как кэш‑флоу для других сделок

Один из нетривиальных вариантов: Treat дивиденды не как «доход для жизни», а как источник финансирования рискованной части портфеля.

Как это может работать:

1. Базовый дивидендный портфель на 60–70 % капитала.

2. Дивиденды, которые приходят, автоматически направляются:

— на докупку недооценённых дивидендных бумаг;

— или на более агрессивные идеи: малые компании, сектор роста, IPO (когда рынок к ним вернётся), отраслевые фонды.

По сути, «консервативная» часть портфеля генерирует кэш, которым вы питаете более рисковую часть, не докладывая постоянные деньги из кармана. Это дисциплинирует: вы не раздуваете агрессивный сегмент за счёт кредитов или эмоций.

—

Нестандартный подход №2: дивидендная «лестница» по месяцам

Классическая проблема: многие российские компании платят дивиденды 1–2 раза в год, да ещё и в одни и те же месяцы. В итоге у вас «праздник в июне» и «тишина в остальное время».

Решение: строить портфель как календарь выплат, а не только по секторам и валюте.

Шаги:

1. Собираете календарь дивидендов по годам: кто платит в марте–апреле, кто в июне, кто ближе к осени.

2. Постепенно докупаете компании так, чтобы в каждом квартале у вас были выплаты.

3. Через 3–5 лет получаете более‑менее ровный денежный поток, близкий к ежемесячному.

Это особенно критично тем, кто хочет жить на дивиденды или частично ими покрывать текущие расходы.

—

Нестандартный подход №3: «анти‑дивидендный» фильтр

Иногда отказ от дивидендных акций — лучшее решение.

Идея: часть компаний платит дивиденды, потому что им негде расти. Для долгосрочного роста капитала вам может выгоднее сознательно избегать:

— бизнесов с нулевым ростом выручки и прибыли;

— компаний, которые платят почти всю прибыль в виде дивидендов много лет подряд, но не показывают развития.

Такой «анти‑дивидендный фильтр» помогает сбалансировать портфель: не превратить его в набор «пенсионеров», которые кормят вас сейчас, но не дадут существенного прироста через 10–15 лет.

—

Лучшие дивидендные акции России 2025: как не попасться на слове «лучшие»

Список «лучшие дивидендные акции России 2025» будет разным у аналитика, блогера и у вас. Потому что у всех разные:

— горизонт инвестирования;

— толерантность к риску;

— ожидания по валюте и политике;

— потребность в текущем доходе.

Гораздо полезнее вместо поиска готового списка вести свой «шорт‑лист»:

1. Выписать 15–20 компаний, которые исторически платят дивиденды.

2. Отсеять самых рискованных по долгу, нестабильной прибыли, завязке на один рынок или одного клиента.

3. Оставить 8–12 бумаг и распределить их по секторам и датам выплат.

4. Уже внутри этого набора периодически менять доли, а не прыгать за каждым новым «топ‑10 в телеграм‑канале».

—

Типичные ошибки новичков при инвестировании в дивидендные акции

Чтобы не наступать на одни и те же грабли, полезно честно посмотреть на то, что делают большинство начинающих.

1. Ориентация только на проценты.

Видят цифру «15 % годовых» — и всё, разум отключается. Игнорируются долговая нагрузка, цикличность сектора, политика акционеров.

2. Покупка под одну конкретную отсечку.

«Сейчас возьму, получу дивиденды и продам». На практике цена часто падает сильнее дивиденда, плюс комиссия, плюс спред. Без понимания бизнеса это превращается в лотерею.

3. Отсутствие диверсификации.

Особенно больно выглядит портфель, где три‑четыре эмитента из одного сектора: допустим, только металлурги или только нефть. При отраслевом ударе такой портфель просто складывается.

4. Игнор налогов и комиссий.

Инвестор смотрит на «10 % дивдоходности», но забывает вычесть 13 % НДФЛ, комиссии брокера, иногда — конвертацию валюты. Чистая доходность может быть гораздо скромнее.

5. Слепая вера в прошлое.

Раз компания 5 лет платила щедрые дивиденды, значит, будет платить всегда. Это опасная иллюзия. Меняются акционеры, стратегии, регуляторы, рынки.

6. Отсутствие плана на случай отмены дивидендов.

У многих стратегия строится по принципу: «если всё будет продолжаться как сейчас». Но мир так не работает. Нужен заранее продуманный сценарий: что вы делаете, если компания режет выплаты до нуля на 2–3 года.

—

Технический блок: как внедрить систему вместо хаотичных покупок

Простой алгоритм, который снижает вероятность ошибок:

1. Сначала стратегия.

— Цель: капитал, денежный поток или их сочетание?

— Горизонт: 3, 7, 15 лет?

— Какую просадку по портфелю вы психологически выдержите?

2. Потом фильтр компаний.

— Сектора, в которых вы готовы разбираться.

— Минимальные фундаментальные критерии (рост выручки, прибыль, долги, дивполитика).

3. Дальше — подбор точек входа.

— Не пытайтесь ловить «дно», достаточно не покупать на экстремальных хаях.

— Используйте поэтапные входы (разбивка суммы на несколько покупок по времени).

4. И только потом — контроль.

— Раз в квартал или полгода пересматривать фундаментал, а не мониторить цену каждый день.

— Отслеживать, не изменилась ли логика бизнеса и дивидендной политики.

—

Как реально подойти к вопросу «дивидендные акции купить»

Вместо того чтобы спрашивать у форума или чата, какие именно дивидендные акции купить сегодня, полезнее сформулировать запрос по‑другому:

— «Сколько дивидендного дохода я хочу получать через 5–10 лет?»

— «Сколько времени у меня есть, чтобы разбираться в отчётности?»

— «Что я буду делать, если дивиденды по моим ключевым бумагам упадут вдвое?»

Ответы на эти вопросы быстро отсеют лишние варианты и помогут не влезать в истории, где вы психологически не выдержите первую же просадку.

—

Вместо вывода: дивиденды — это инструмент, а не цель

Дивидендные акции — это не волшебный проход в «жизнь на пассиве», а вполне рабочий инструмент, который:

— даёт вам кэш‑флоу;

— заставляет думать категориями бизнеса;

— учит дисциплине и долгому горизонту.

Но только при одном условии: вы относитесь к стратегиям осознанно и не повторяете типичные ошибки новичков при инвестировании в дивидендные акции — не глядите только на проценты, не ставите всё на одну бумагу и не верите, что прошлые дивиденды автоматически гарантируют будущие.

Держите фокус на системе: план → фильтр компаний → диверсификация → реинвестирование → периодический пересмотр. Тогда дивиденды перестанут быть «лотереей раз в год» и превратятся в управляемый денежный поток, который можно постепенно подгонять под ваши реальные цели.