Зачем вообще нужен личный финансовый план, если денег почти нет

Миф номер один: планирование денег нужно только тем, у кого деньги уже есть. На практике всё наоборот. Личный финансовый план — это как карта местности, когда ты стоишь в чистом поле с нулем на счету и кучей обязательств. Без карты будешь ходить кругами, с картой — хотя бы понимаешь, куда и зачем идёшь.

Ключевая идея: план ты делаешь не “на богатую жизнь”, а на переход из точки А (нулевой капитал, долги, непонятно, куда уходят деньги) в точку Б (резерв, первые инвестиции, управляемые траты). И да, личный финансовый план составить онлайн сегодня можно за вечер — но качество будет зависеть не от калькулятора, а от твоей честности с самим собой.

Кстати, у людей с нулевым капиталом главный ресурс — не деньги, а управляемое внимание и дисциплина. Именно это мы и будем “инвестировать” на старте.

—

Шаг 1. Точка старта: честная диагностика без самообмана

Сначала нужно не “копить” и не “инвестировать”, а посмотреть правде в глаза: где ты сейчас.

Делаешь три списка: доходы, расходы, активы и долги. Да-да, с ручкой, блокнотом, без красивых приложений — мозгу так проще включиться.

— Доходы: зарплата, подработки, случайные переводы, пособия.

— Расходы: всё, включая “мелочи” по 200–300 рублей, которые обычно никто не считает.

— Активы и долги: карты, наличка, кредитки, рассрочки, микрозаймы, долги друзьям.

Кейс из практики.

Парень 27 лет, официант. “Денег нет, инвестировать не из чего”. После такой инвентаризации выяснилось: 18 000 ₽ в месяц улетает на еду вне дома и доставку, ещё около 3 000 ₽ на подписки, которыми он почти не пользуется. В сумме — примерно 21 000 ₽ в месяц “утечек”. Это уже потенциальный инвестиционный ресурс, просто спрятанный в привычках.

Критический момент: не украшать реальность. Не округлять. Не “ну тут примерно”. Это не отчёт для налоговой, это фундамент твоей будущей финансовой свободы.

—

Шаг 2. Бюджет, который не разваливается через неделю

Дальше нужен бюджет. Но не скучная таблица в Excel, которой ты попользуешься два дня и забросишь, а живая система, которая выдерживает реальную жизнь: внезапные кафешки, подарки, “ой, забыл”.

Основной принцип: “сначала заплати себе”. Не “что останется — отложу”, а “сначала откладываю, потом живу на остаток”.

Минимальный рабочий бюджет:

— 50–60% — базовые траты (жильё, еда, транспорт, связь);

— 10–15% — финансовая подушка;

— 10–15% — долги (если есть);

— 10–20% — инвестиции и рост (обучение, будущие вложения, хобби, которое может стать доходом).

Нестандартное решение: бюджет в “конвертах 2.0”.

Не обязательно носить наличку. Можно завести 3–4 отдельные карты/счёта: “базовые расходы”, “резерв”, “обучение и рост”, “инвестиции”. Перевёл в начале месяца нужные суммы — и живёшь в пределах этих рамок. Это помогает не сливать всё с одной кучи.

Если чувствуешь сопротивление к классическим методам, можно подключить услуги по финансовому планированию для частных лиц: разовый разбор с экспертом иногда заменяет годы “самокопания” и ошибок.

—

Шаг 3. Резерв: почему без подушки инвестировать — плохая идея

Инвестиции без подушки — это как ехать по трассе без запасного колеса. Технически можно, но любая яма на дороге превращается в катастрофу.

Цель: финансовая подушка 3–6 месяцев твоих базовых расходов. Если базовые траты 30 000 ₽, подушка — 90–180 тыс. Это не “инвестиции”, а страховка от паники и спонтанных глупых решений.

Неочевидное решение: начать с “микроподушки”.

Если 3–6 месяцев выглядит как космос, ставишь цель: первый шаг — 10 000 ₽. Потом 30 000 ₽. Только потом думаешь о “классических” 3–6 месяцах. Мозгу проще соглашаться на маленькие, но реальные цели.

Куда класть резерв:

— Надёжный банк, накопительный счёт или депозит с возможностью частичного снятия;

— Минимум карточек и “быстрого доступа”, чтобы не тратить в импульсе;

— Название цели в приложении: “резерв”, “подушка безопасности”, а не “просто деньги”.

Кейс.

Женщина 34 года, двое детей. Постоянно “жила в минусе”. Первая цель — 15 000 ₽ резерва. Она начала откладывать по 150–200 ₽ с каждого “покупочного захода” в магазин: если планировала потратить 1 000 ₽, тратила 800–850 ₽, остальное — в резерв. За три месяца — 16 000 ₽. Этого хватило, чтобы спокойно пережить задержку зарплаты и… впервые не влезть в кредит.

—

Шаг 4. Долги: не просто “гасить”, а оптимизировать

Инвестиции с дорогими кредитами — как наливать воду в дырявое ведро. Сначала нужно хотя бы частично залатать дырки.

Нестандартный порядок действий:

1. Закрываем самые токсичные долги — микрозаймы и кредитки с огромной ставкой.

2. Переоформляем всё, что можно, под меньший процент (рефинансирование).

3. Оставшиеся долги укладываем в стратегию: “снежный ком” или “лавина”.

“Лавина”: сначала гасим самый дорогой по проценту долг, остальные платим по минималке.

“Снежный ком”: сначала гасим самый маленький по сумме долг, чтобы быстрее почувствовать прогресс.

Альтернативный метод для тех, кто зажат по деньгам:

Попробовать договориться с банком о кредитных каникулах или реструктуризации, но параллельно направлять хоть 5–10% дохода в резерв. Полный отказ от создания подушки “пока не закрою долги” часто приводит к тому, что любой сбой снова загоняет в новые займы.

—

Шаг 5. Доход: где взять деньги, если “увеличить зарплату” не вариант

Много кто застревает именно здесь: “ну нет денег, всё”. Тут самое время подключить неочевидные решения.

Варианты, которые реально работают:

— Монетизация текущих навыков: репетиторство, консультации, микрозадачи (написание текстов, дизайн, монтаж, перевод).

— “Гигиеническая” ревизия работы: иногда переход в другую компанию или смежную сферу даёт +20–40% без сверхусилий.

— Хобби как тестовый бизнес: выпечка, фото, ремонт техники, репетиторство по школьным предметам.

Кейс.

Студентка, 21 год, зарплата 25 000 ₽. После разбора выяснилось, что она отлично ведёт конспекты и умеет объяснять сложные темы. За два месяца она вышла на репетиторство по 3 школьным предметам, плюс консультации одногруппникам. Допдоход вырос до 15 000 ₽. Все эти деньги она направляла в резерв и на обучение.

Чтобы не выдумывать велосипед, стоит посмотреть на курсы по личным финансам и инвестициям с нуля. Главное — не закапываться в бесконечное обучение вместо действий: “один курс — одно внедрение”.

—

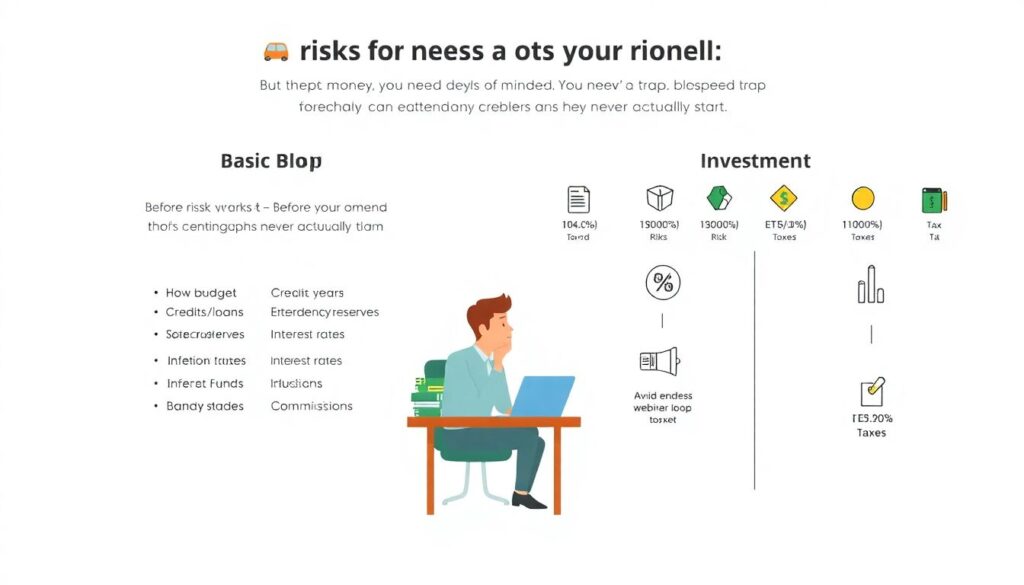

Шаг 6. Обучение: как не тонуть в информации и не откладывать на потом

Перед тем как рисковать деньгами, нужно прокачать голову. Но есть ловушка: можно годами ходить по вебинарам и так и не начать.

Рабочий подход:

— Базовый блок: как работает бюджет, кредиты, резервы, инфляция, проценты.

— Инвестиционный блок: риски, инструменты (облигации, фонды, акции), налоги, комиссии.

Если вообще не хочется разбираться в теории, есть два пути:

— Финансовый консультант — помощь в создании личного плана под твою реальность, а не “среднего человека из учебника”.

— Автоматизированные сервисы и робо‑консультанты: да, это не идеал, но уже лучше, чем хаотичные покупки “модно сейчас”.

Важно: эксперт или консультант — это не человек, который “делает всё за тебя”, а тот, кто помогает принять взвешенные решения. Ответственность всё равно остаётся на тебе.

—

Шаг 7. Как начать инвестировать с нуля: пошаговая инструкция без героизма

Собран резерв (хотя бы минимальный), долги частично укрощены, бюджет живёт свою жизнь — самое время к инвестициям. Вопрос: как начать инвестировать с нуля пошаговая инструкция без сложных слов?

1. Открыть брокерский счёт в надёжной лицензированной компании (проверяем по реестру ЦБ).

2. Начать с простых и понятных инструментов — чаще всего это облигации и фонды (ETF/БПИФ), а не отдельные “горячие” акции.

3. Вводить небольшие суммы регулярно, а не “один раз и много”.

4. Проверять комиссии: за обслуживание, сделки, покупку/продажу фондов.

5. Принять факт: просадки будут. И это нормально.

Альтернативная стартовая стратегия: “образование как первая инвестиция”.

Первые свободные 5–10 тысяч можно вложить не на рынок, а в навык, который почти гарантированно повысит доход: английский, программирование, переговоры, продажи. С ростом дохода инвестировать станет гораздо проще и безопаснее.

—

Шаг 8. Реальные кейсы: как люди выходили из “нуля”

Кейс 1. “Минусовые кредитки и отказ от инвестиций на год”.

Мужчина 32 года, два кредитных лимита, плюс потребкредит. Мечтает об акциях и пассивном доходе. Вместо того чтобы сразу лезть на рынок, он год посвятил “черновой работе”: оптимизировал расходы, добился рефинансирования, увеличил доход за счёт подработки по своей специальности. Результат за 12 месяцев:

— закрыты 2 кредитки;

— создан резерв на 2 месяца жизни;

— инвестировать начал только с 13-го месяца, зато сразу 10–15% от дохода, без паники и дерганий.

Кейс 2. “Инвестиции через обучение”.

Девушка 29 лет, ноль накоплений, работа в сфере услуг. Вместо того чтобы покупать модные фонды, она инвестировала в курсы по личным финансам и инвестициям с нуля и дополнительную профессию — администрирование онлайн‑проектов. Через полгода сменила работу и удвоила доход. Её первые инвестиции на рынке появились только через восемь месяцев, зато суммы были уже осознанные и регулярные.

Общий вывод: быстрый старт редко бывает устойчивым. Медленный, но последовательный подход даёт результат, который не разваливается.

—

Шаг 9. Неочевидные решения и альтернативные методы

Есть несколько ходов, о которых редко говорят в базовых статьях.

Неочевидные решения:

— “Анти‑подписки”. Раз в квартал пересматривать все подписки и сервисы. Всё, что не приносит реальной ценности — под нож. Экономия 1–3 тыс. в месяц превращается в базовый инвестиционный поток.

— “Отложенный апгрейд”. Повышение дохода не должно автоматически вести к повышению уровня жизни. Вводишь правило: 30–50% любого прироста дохода идёт в резерв и инвестиции минимум первые полгода.

Альтернативные методы:

— Кооперация. Обсуждать деньги и инвестиции в небольших закрытых группах: знакомые, коллеги, одногруппники. Не чтобы “скидываться и покупать вместе”, а чтобы делиться опытом, ошибками и находками.

— “Мини‑аудит” раз в месяц. 30–40 минут: смотришь, куда ушли деньги, что было лишним, что сработало, что улучшить. Это мини‑версия работы, которую делает финансовый консультант; помощь в создании личного плана часто строится именно на таком системном разборе.

—

Шаг 10. Лайфхаки для тех, кто хочет действовать “по‑взрослому”

Несколько приёмов, которые используют профи и которые вполне доступны любому:

— Делить цели по срокам: до 1 года, 1–5 лет, больше 5 лет — и под каждую подбирать инструменты. Подушка и крупная покупка — одни инструменты, пенсия и финансовая свобода — другие.

— Не верить “универсальным рекомендациям”. То, что подходит другу, может быть тебе вредно. Свой личный финансовый план нужно калибровать под свой доход, характер, терпимость к риску.

— Вести “дневник решений”. Записывать, почему купил тот или иной актив, в чём логика. Это дисциплинирует и уменьшает импульсивные сделки.

Если чувствуешь, что всё слишком сложно, можно комбинировать: часть вопросов закрывать самому (бюджет, подушка), а часть отдать специалисту, который оказывает услуги по финансовому планированию для частных лиц. Логика такая же, как с врачом: да, можно лечиться по интернету, но иногда проще разок сходить к профессионалу и получить внятный план действий.

—

Как собрать всё в работающий алгоритм

Коротко, что делать, если сейчас ноль капитала и куча вопросов:

— 1–2 неделя: честная инвентаризация и первый рабочий бюджет.

— 1–3 месяц: создание микроподушки и снижение самых токсичных долгов.

— 3–6 месяц: увеличение дохода, первые вложения в обучение.

— 6–12 месяц: масштабирование резерва, запуск регулярных инвестиций простыми инструментами.

— Далее: корректировка плана раз в 3–6 месяцев, углубление в инструменты, возможно — точечная работа с экспертом.

Личный финансовый план — не документ “раз и навсегда”, а живая система. Её можно регулярно переписывать, дополнять и улучшать. Главное — не пытаться жить “как‑нибудь”, а хотя бы один раз сесть, всё прописать и, при желании, использовать сервисы, которые помогают личный финансовый план составить онлайн, чтобы быстрее перевести теорию в практику.

А дальше всё просто: маленькие, регулярные действия работают лучше, чем один героический рывок раз в год.