Почему инфляция — это не абстракция из новостей, а проблема вашего кошелька

Инфляция звучит как сухой экономический термин, но по факту это очень практичная вещь: она отвечает на вопрос, сколько реально «весят» ваши деньги через год‑два. Формально инфляция — это устойчивый рост общего уровня цен в экономике, но на бытовом уровне это ситуация, когда вы идёте в магазин с тем же бюджетом, а корзина всё скромнее. В России по данным Росстата годовая инфляция составила примерно 11,9 % в 2022 году, около 7,4 % в 2023 году, а в 2024 году по промежуточным оценкам колебалась в диапазоне 6–8 % год к году (данные за полный год и за 2025–2026 годы пока недоступны). Это означает, что за последние три года покупательная способность рубля ощутимо снизилась, и игнорировать это при планировании личных финансов уже не получается.

Что происходит с личным бюджетом при длительной инфляции

Когда цены растут быстрее доходов, личный бюджет начинает «протекать» даже без видимых изменений в образе жизни. Например, семья тратит 80 000 ₽ в месяц, а инфляция за год составляет 8 %. Чтобы сохранить тот же уровень потребления, в следующем году нужно уже около 86 400 ₽. Если зарплата не выросла хотя бы на эти 8 %, семья фактически беднеет, хотя номинально получает те же деньги. За три года при средней инфляции 8 % совокупное удорожание расходов превысит 25 %, поэтому простое «откладывать на карте» перестаёт работать: деньги лежат, но каждый месяц они могут покупать всё меньше товаров и услуг, и это незаметное обесценивание становится ключевым скрытым риском.

Технический блок: как считать потерю покупательной способности

Снижение реальной стоимости денег можно грубо посчитать по формуле: Реальная сумма = Номинальная сумма / (1 + i)^n, где i — годовой темп инфляции, n — количество лет. Допустим, у вас 500 000 ₽ и инфляция стабильно 8 % в год. Через три года, если вы ничего не делаете и держите деньги «под подушкой» или на безпроцентной карте, их реальная покупательная способность будет: 500 000 / (1,08^3) ≈ 396 000 ₽ в ценах сегодняшнего дня. То есть вы теряете около 104 000 ₽ просто за счёт роста цен, даже если формально сумма на счёте не уменьшилась. Именно поэтому вопрос о том, как защитить деньги от инфляции, становится не теоретической задачкой, а абсолютно прикладной частью управления личными финансами для любого человека с накоплениями.

Кратко о статистике: что было с инфляцией в России за последние годы

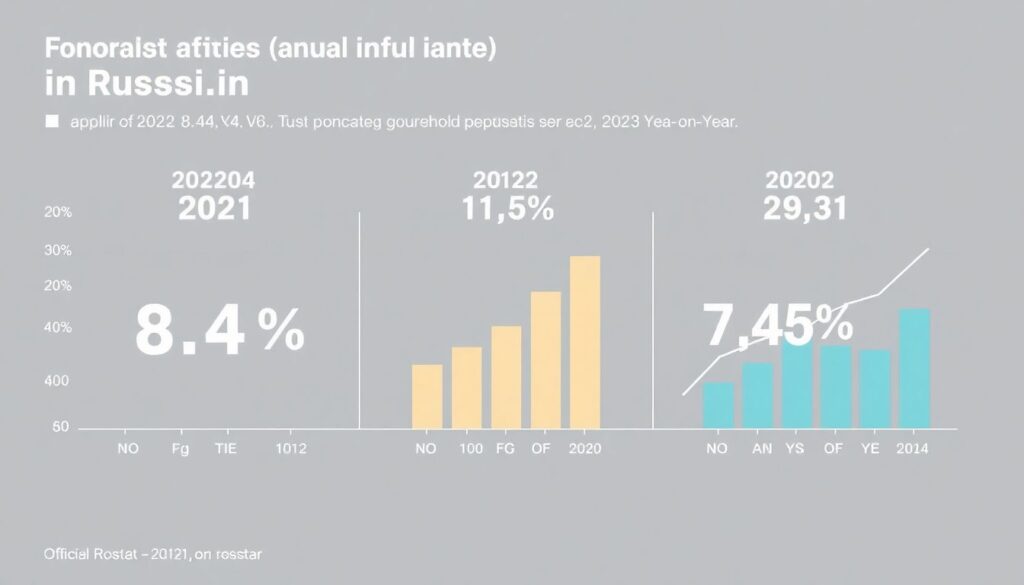

По официальным данным Росстата, в 2021 году годовая инфляция в России составила около 8,4 %, в 2022 году поднялась примерно до 11,9 %, а к концу 2023 года замедлилась до 7,4 % год к году. При этом по ряду товарных категорий, которые доминируют в структуре бытовых расходов (продукты, коммунальные услуги, транспорт), рост цен был выше средней инфляции. В 2024 году, по состоянию на доступные к концу 2024 года данные, инфляция оставалась повышенной, в диапазоне примерно 6–8 % в год, при существенных колебаниях по месяцам. Официальной, закрытой статистики за 2025–2026 годы на момент написания нет, но даже усреднённые показатели последних трёх лет демонстрируют: хранить крупные суммы в наличных или на счетах без доходности уже нельзя — за три года совокупное удорожание корзины может превысить 20–25 %, что делает «консервативный» подход к сбережениям довольно рискованным.

Стратегия №1: базовая защита — резерв + структура расходов

Первый шаг в борьбе с инфляцией — привести в порядок сам личный бюджет, до того как вы начнёте думать, куда выгодно вложить деньги при инфляции и какие инструменты инвестирования использовать. На практике это означает корректное планирование расходов и создание финансовой подушки. Оптимально иметь резерв в размере 3–6 месячных расходов на максимально надёжных и ликвидных инструментах: депозиты ведущих банков с процентной ставкой не ниже инфляции, краткосрочные облигации высокой надёжности, счета с накопительным процентом. Если ваш ежемесячный расход составляет 70 000 ₽, подушка безопасности должна быть в диапазоне 210 000–420 000 ₽. Подушка не предназначена для обогащения — её цель в том, чтобы инфляция причиняла минимальный ущерб при форс‑мажорах и чтобы вам не пришлось продавать долгосрочные активы в невыгодный момент.

Технический блок: как соотнести резерв и инфляционный риск

Если процент по вашему депозиту 9 % годовых, а фактическая инфляция — 7 %, реальная доходность депозита будет около 1,87 % после налога (если учитывать налог с процентов и округляя). Расчёт: Реальная доходность ≈ (1 + r)/(1 + i) − 1, где r — номинальная ставка (0,09), i — инфляция (0,07). Получаем (1,09 / 1,07) − 1 ≈ 1,87 %. Это значит, что резерв на депозите не только не обесценивается, но и слегка растёт в реальном выражении. Если же ставка по вкладу 4 %, при инфляции 7 % реальная доходность ≈ −2,8 %, и ваша подушка за три года может потерять около 8 % покупательной способности. Поэтому даже для «безопасного» капитала важно выбирать инструменты, где доходность хотя бы приближается к инфляции, чтобы не потерять смысл резерва.

Стратегия №2: как сохранить сбережения от обесценивания за счёт инвестиций

После создания подушки безопасности логично перейти к вопросу, как сохранить сбережения от обесценивания на горизонте 3–10 лет. Здесь ключевой инструмент — диверсифицированный инвестиционный портфель. Практически это означает распределение средств между несколькими классами активов: облигации, акции, недвижимость, возможно, золото или другие защитные инструменты. Например, инвестор с консервативным подходом и капиталом в 1 000 000 ₽ может распределить его примерно так: 50 % в облигации федерального займа и надёжных корпоративных эмитентов, 30 % в широкий индекс акций, 10–15 % в золото или фонды на драгоценные металлы, остальное — в депозиты или краткосрочные облигации для поддержания ликвидности. Такая структура не гарантирует отсутствие просадок, но на длинном горизонте имеет высокие шансы обогнать инфляцию и сохранить покупательную способность капитала.

Технический блок: ожидаемая реальная доходность портфеля

Предположим, облигации в портфеле дают в среднем 9 % годовых, акции — 12 %, золото — 7 %, депозит — 8 %. При структуре: 50 % облигации, 30 % акции, 10 % золото, 10 % депозит, ожидаемая средневзвешенная доходность до налогов составит: 0,5×9 % + 0,3×12 % + 0,1×7 % + 0,1×8 % = 9,9 % годовых. Если допустить среднюю инфляцию 7 % в год, реальная доходность портфеля будет около 2,7 % годовых. За 10 лет при реальной доходности 2,7 % покупательная способность капитала вырастет примерно на 30 % (эффект сложного процента), что и есть одна из практических финансовых стратегий защиты личного бюджета от инфляции на длительном горизонте.

Стратегия №3: лучшие способы инвестировать деньги в период инфляции

Когда инфляция повышенная и нестабильная, задача инвестора усложняется: нужно выбирать лучшие способы инвестировать деньги в период инфляции так, чтобы сочетать доходность и разумный риск. В российской практике последние годы показали, что при грамотном подходе можно использовать высокодоходные облигации, дивидендные акции защитных секторов (энергетика, сырьевые компании, телекомы), а также инструменты, привязанные к стоимости золота и других сырьевых активов. Реальный пример из практики: частный инвестор в 2021–2023 годах держал около 40 % портфеля в обязательствах с привязкой к инфляции и 40 % в дивидендных акциях крупного экспортёра, остальное — в краткосрочных вкладах. Несмотря на сильную волатильность рынка, суммарная доходность портфеля за три года превысила 40 % номинально, что позволило обогнать инфляцию и зафиксировать положительный результат в реальном выражении.

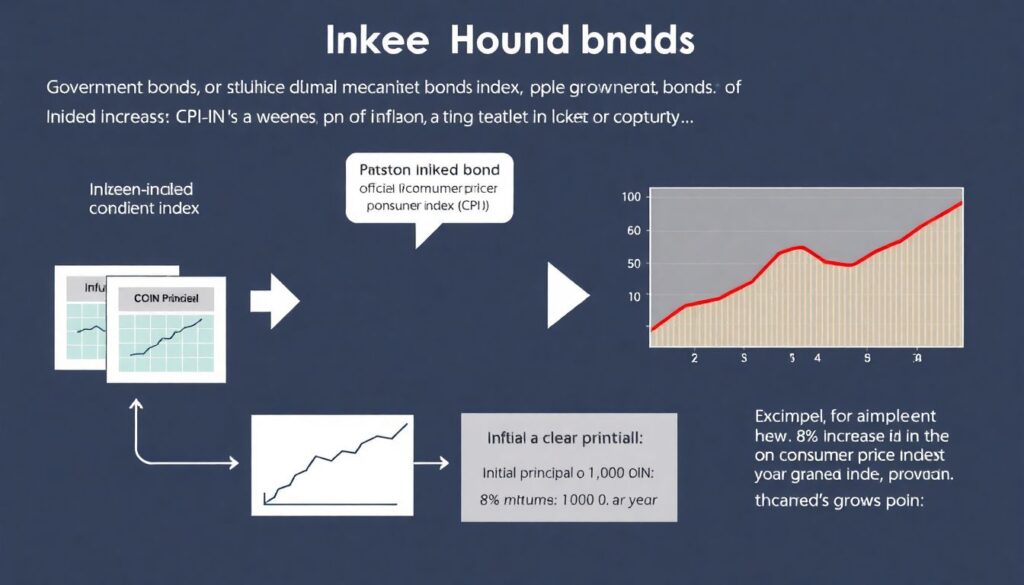

Технический блок: чем полезны инфляционно‑индексируемые облигации

Облигации с индексируемым номиналом или купоном привязывают выплаты к официальному индексу потребительских цен. Механика проста: если инфляция выше, растут купоны или номинал к погашению. Например, если номинал ОФЗ‑ИН — 1 000 ₽, а индекс потребительских цен за год вырос на 8 %, номинал увеличивается до 1 080 ₽; купон начисляется на повышенный номинал, что частично компенсирует рост цен. Доходность таких бумаг нельзя оценивать только по базовой ставке, важно учитывать, что прибавка от индексации фактически защищает ваши вложения от неожиданного всплеска инфляции, а значит, снижает риск резкого падения реальной стоимости портфеля облигаций на фоне ценового шока в экономике.

Стратегия №4: недвижимость и реальные активы как защита от инфляции

Реальные активы — недвижимость, земля, физическое золото — традиционно рассматриваются как естественный барьер против инфляции. В последние три года российский рынок жилой недвижимости показывал разнонаправленную динамику: в 2021–2022 годах многие регионы пережили двузначный рост цен в год, однако в 2023–2024 годах темпы роста заметно замедлились, а по ряду сегментов наблюдалась стагнация или коррекция. Тем не менее, если смотреть на горизонт 5–10 лет, качественная ликвидная недвижимость в крупных городах исторически как минимум догоняла инфляцию и иногда опережала её, особенно если объект сдавался в аренду. В реальной практике инвестор, купивший в 2020 году квартиру за 6 млн ₽ и сдающий её за 30 000 ₽ в месяц, к 2023 году мог видеть рыночную цену в районе 8–8,5 млн ₽ и арендную ставку 40 000 ₽ в месяц, что в сумме давало совокупную годовую доходность, часто превышающую уровень инфляции.

Технический блок: как считать доходность недвижимости с поправкой на инфляцию

Для оценки эффективности инвестиций в недвижимость используют показатель общей доходности, включающий прирост стоимости объекта и арендный поток. Формула упрощённо выглядит так: Общая доходность = (Аренда за год − Расходы + Прирост стоимости) / Первоначальная цена × 100 %. Допустим, вы купили квартиру за 6 000 000 ₽, сдаёте её за 35 000 ₽ в месяц, из которых 5 000 ₽ уходит на коммунальные и мелкий ремонт, то чистый доход — 30 000 ₽. За год это 360 000 ₽. Через три года рыночная цена выросла до 7 500 000 ₽, прирост за год в среднем — 500 000 ₽. Тогда годовая доходность: (360 000 + 500 000) / 6 000 000 ≈ 14,3 %. Если на этом отрезке инфляция составляла 8–10 % в год, ваша реальная доходность могла оказаться положительной, что подтверждает роль недвижимости как защитного актива, хотя и с низкой ликвидностью и высокими порогами входа.

Стратегия №5: работа с доходами — защита от инфляции через карьеру и бизнес

Личная защита от инфляции — это не только про инвестиции, но и про рост доходов. Если ваша зарплата растёт быстрее цен, вы компенсируете инфляцию автоматически. В 2021–2023 годах в России номинальная среднемесячная начисленная зарплата по официальным данным увеличивалась двузначными темпами, но реальный рост (с поправкой на инфляцию) был значительно скромнее. Для наёмного сотрудника практичная стратегия — регулярно переоценивать рыночную стоимость своих компетенций и увеличивать человеческий капитал: переобучение, переход в более маржинальные отрасли, освоение смежных профессий. Для предпринимателя — адаптировать ценообразование и структуру издержек под инфляционную среду, чтобы маржа не «съедалась» повышением закупочных цен. Так вы снижаете зависимость своего бюджета от номинальной суммы накоплений и делаете большую часть защиты от инфляции через растущий денежный поток.

Технический блок: индексирование доходов и «реальная» зарплата

Реальная зарплата — это номинальная зарплата, скорректированная на инфляцию. Простейшая оценка: Реальная зарплата = Номинальная зарплата / (1 + i). Если ваша зарплата была 80 000 ₽, инфляция за год — 10 %, а через год вы получаете 85 000 ₽, реальный доход = 85 000 / 1,10 ≈ 77 273 ₽ в ценах начала периода. То есть, номинально вы выросли на 6,25 %, но в реальном выражении потеряли почти 3,4 % покупательной способности. Отсюда вывод: чтобы хотя бы не беднеть, при инфляции 10 % требуется рост зарплаты на 10 % и больше, а для накоплений и инвестиций — прибавка должна опережать инфляцию с запасом, чтобы сформировать капитал, который потом можно направить в защитные и доходные инструменты.

Пошаговый план: как защитить личные финансы от инфляции на практике

Чтобы не утонуть в теории, стоит разложить действия по шагам. Ниже — практическая последовательность, которую можно адаптировать под свои доходы и цели. Она поможет выстроить финансовые стратегии защиты личного бюджета от инфляции без сложных вычислений и излишнего риска, даже если вы начинаете с нуля и пока не считаете себя продвинутым инвестором.

Пошаговый алгоритм действий

1. Проанализировать текущий бюджет: посчитать реальные ежемесячные расходы за последние 3–6 месяцев и выделить обязательные платежи (жильё, еда, кредиты, транспорт).

2. Сформировать резерв: накопить 3–6 месячных расходов и разместить их в максимально надёжных инструментах с доходностью не ниже инфляции, сохраняя высокую ликвидность.

3. Определить цели и горизонт: понять, какие суммы и к каким датам нужны — покупка жилья, образование детей, капитал на пенсию и т. д.

4. Составить инвестиционный профиль: оценить готовность к риску, уровень финансовой грамотности, возможность пополнять портфель регулярно.

5. Собрать базовый портфель: включить облигации, индексные фонды на акции, часть в защитных активах (золото, недвижимость или фонды на них) и оптимизировать доли под свой риск‑профиль и горизонт.

6. Регулярно пересматривать стратегию: хотя бы раз в год сравнивать фактический уровень инфляции, доходность портфеля и динамику доходов, корректировать и структуру активов, и цели.

Итоги: как защитить деньги от инфляции в условиях неопределённости

Инфляция в России за последние три года неоднократно выходила за комфортный диапазон, а статистика показала, что оставлять деньги в кэше или на счетах с нулевой доходностью — значит гарантированно терять часть капитала каждый год. Ответ на вопрос, как защитить деньги от инфляции, складывается из нескольких элементов: дисциплинированного бюджета, ликвидной подушки, диверсифицированного инвестиционного портфеля, работы с собственными доходами и использования реальных активов в разумной доле. Вопрос не сводится к одному инструменту — важно не столько найти «идеальный» способ, сколько выстроить систему, в которой ваши деньги зарабатывают темп, сопоставимый или выше инфляции. При таком подходе вы не только снижаете ущерб от роста цен, но и постепенно наращиваете реальную стоимость своего капитала, даже если экономика переживает непростые годы и статистика официальной инфляции регулярно преподносит неприятные сюрпризы.

Заключение: куда выгодно вложить деньги при инфляции сегодня

На горизонте ближайших лет универсального рецепта не существует, но разумная комбинация инструментов даёт рабочее решение. Для консервативного инвестора это могут быть надёжные облигации, депозиты с повышенной ставкой и частичная доля недвижимости или фондов на реальные активы. Для готовых к риску — более высокая доля акций и сырьевых инструментов, дополненных защитными активами. Главное — не откладывать вопрос в долгий ящик и не держать крупные суммы в «мёртвом» виде. Именно продуманные шаги по инвестированию и грамотная структура активов остаются основой ответа на практический вопрос, куда выгодно вложить деньги при инфляции и как не просто пережить период роста цен, а использовать его как стимул для системного улучшения своего финансового положения.