Откуда вообще взялась «психология денег»

До середины XX века деньги в экономике считались чем‑то сугубо рациональным: есть доходы, есть расходы, дальше — формулы. Но реальность постоянно всё портила. Люди вели себя нелогично: брали кредиты под огромный процент, продавали активы в панике, игнорировали выгодные возможности. С 1970‑х, благодаря Канеману и Тверски, стало ясно: любые финансовые решения проходят через фильтр эмоций и когнитивных искажений. В 2025 году исследований ещё больше, но проблема та же: наш мозг по‑прежнему устроен как у пещерного человека, а живём мы в мире приложений, бирж и сложных банковских продуктов.

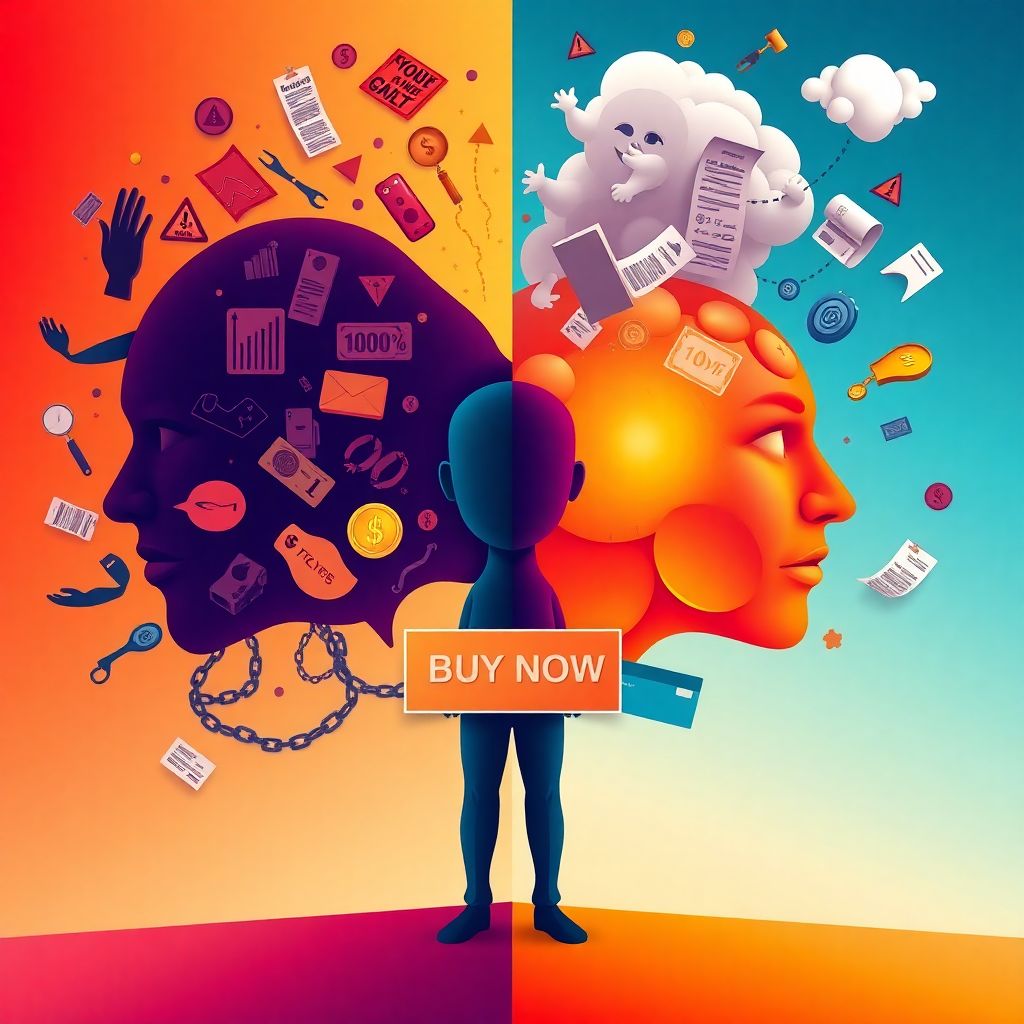

Почему эмоции сильнее калькулятора

Когда вы принимаете денежное решение, у вас как будто спорят две системы. Первая — быстрая, эмоциональная, реагирующая страхом, жадностью, стыдом. Вторая — медленная, аналитическая, которая умеет считать и сравнивать. Эмоциональная система включается сразу, рациональная — только если вы сознательно притормозите и зададите себе неудобные вопросы. Отсюда классические ситуации: купили «на эмоциях», инвестировали после «горячего» видео, отказались от выгодного предложения только потому, что «как‑то страшно» или «не по ощущениям». Деньги становятся не инструментом, а способом заглушить тревогу или подтвердить свою значимость.

Ключевые эмоции, которые портят ваши финансовые решения

Самые частые эмоциональные ловушки:

- Страх — парализует и не даёт пробовать новое, даже если риск разумный.

- Жадность — толкает на сомнительные схемы и игнорирование рисков.

- Стыд и вина — мешают признать ошибки и пересмотреть стратегию.

- Зависть — провоцирует покупки «как у других» и бессмысленные кредиты.

- Тревога — создаёт ощущение постоянной нехватки, даже при нормальном доходе.

Проблема не в самих эмоциях, а в том, что ими никто не учит управлять, и финансовые решения превращаются в эмоциональные вспышки, замаскированные под «логичные шаги».

Как исторически формировались наши денежные страхи

Финансовое поведение редко рождается в пустоте. На людей в постсоветском пространстве сильно влияет исторический фон: дефицит 1980‑х, развал 1990‑х, обесценивание вкладов, кризисы 1998, 2008, 2014 годов и неопределённость после 2020‑го. Даже если вы лично этого не застали, ваши родители и родственники передали установки: «доверять нельзя», «в любой момент всё отберут», «главное — успеть потратить». В 2025 году финансовые инструменты стали гораздо доступнее, но внутри многих людей всё ещё живёт память о внезапной потере сбережений. Отсюда тяга к наличке, недоверие к инвестициям и стремление к «быстрой выгоде» вместо долгосрочной стратегии.

Семья как главный источник денежных сценариев

Домашние фразы из детства оказываются сильнее любого курса: «Мы не из богатых», «деньги тяжело даются», «все богатые жулики», «экономь на всём». Даже если вы уже зарабатываете неплохо, внутренний голос может саботировать: «ты не заслужил», «сейчас всё рухнет», «надо срочно потратить, пока не забрали». Психология денег тренинги по работе с денежными установками как раз про это: увидеть эти сценарии, назвать их вслух и отделить себя взрослого от тревог своей семьи. Без такой работы любые бюджеты и приложения остаются поверхностным пластырем на глубокой установке «мне нельзя чувствовать себя финансово спокойно».

Финансовые ошибки как следствие неосознанных эмоций

Большинство промахов с деньгами выглядит рационально только задним числом. В момент принятия решения работает эмоциональный сценарий. Кто‑то покупает дорогую технику, чтобы почувствовать статус. Кто‑то подписывается на бессмысленные услуги, лишь бы не показаться «жадным». Кто‑то снова и снова влезает в долги, закрывая стресс от работы или отношений спонтанными покупками. Чтобы понять, как избавиться от финансовых ошибок и начать правильно управлять деньгами, важно не только анализировать цифры, но и честно ответить: какую эмоцию я пытаюсь сейчас купить или заглушить? Без этого анализ расходов превращается в циничное самообвинение, а не в инструмент развития.

Признаки, что деньгами управляют не вы, а эмоции

Обратитесь к себе без приукрашивания. Эмоциональный контроль слаб, если:

- вы часто говорите «не понимаю, куда всё уходит», но избегаете смотреть в выписку;

- решения принимаются «по ощущениям», без минимальных расчётов;

- вы оправдываете импульсивные траты стрессом или «я же работаю, могу себе позволить»;

- любая тема инвестиций вызывает панику или раздражение;

- вы стесняетесь обсуждать деньги даже с близкими.

Каждый такой пункт — сигнал не о «плохом характере», а о том, что эмоциональная часть сильно опережает рациональную и ей нужно задать рамки, а не пытаться её полностью подавить.

Практический подход: как включить голову до покупки

Эмоциями управлять напрямую сложно, но можно выстроить систему, которая не даст им мгновенно бить по кошельку. Первое правило — пауза. Любое решение, которое хочется принять немедленно, требует хотя бы 24 часа ожидания, если речь не о базовых потребностях. Второе — цифры до эмоций: перед тем как купить или инвестировать, выпишите три числа: сколько реально стоит, как это повлияет на бюджет в этом месяце и что произойдёт, если доход временно упадёт. Третье — заранее определённые лимиты: фиксированная сумма на «хочу», которую можно тратить без чувства вины, и жёсткие рамки на долги. Такой простой алгоритм снижает вероятность эмоциональных решений ровно потому, что заставляет хотя бы кратко включить аналитическую систему.

Что реально помогает разорвать эмоциональные сценарии

С 2020‑х на рынке появилось много инструментов, которые позволяют совместить знания и работу с эмоциями. Финансовый коучинг как разобраться с деньгами и эмоциями — это формат, где не просто составляют бюджет, а исследуют ваши реакции: почему вы боитесь инвестировать, почему избегаете разговоров о долгах, что именно вас тревожит в понятии «богатство». Для тех, кто предпочитает более структурный подход, подойдут курсы по финансовой грамотности для взрослых онлайн: там дают базовую теорию, но важно выбирать программы, где отдельно обсуждаются поведенческие ошибки и психологические ловушки, а не только формулы и проценты.

Когда нужен личный финансовый консультант, а когда — самодисциплина

Не все задачи требуют специалистов, но у многих людей уже на уровне базового планирования включаются детские страхи и откладывание. Личный финансовый консультант помощь в управлении личными финансами может быть особенно полезен, если вы зарабатываете нормально, но ощущение «денег всё равно не хватает» не уходит годами, а попытки вести учёт обрываются через пару недель. Внешний специалист создаёт структуру: помогает сформировать цели, выстроить систему счетов, задать реалистичные правила. Но даже лучший консультант бессилен, если вы не готовы хотя бы иногда выдерживать дискомфорт от честного взгляда на свои траты и не перекладывать всю ответственность на «советника, который всё решит за меня».

Мини-практикум: как начать менять денежные привычки за 7 дней

Попробуйте небольшой эксперимент:

- День 1–2: фиксируйте все расходы без анализа, просто наблюдение.

- День 3: отметьте траты, за которыми явно стояли эмоции — скука, усталость, тревога.

- День 4: придумайте один альтернативный способ прожить каждую такую эмоцию без денег.

- День 5: установите дневной лимит на импульсивные покупки и жёстко его придерживайтесь.

- День 6: выделите час на честный разговор с собой или партнёром о деньгах и страхах.

- День 7: запишите три конкретных правила, которые хотите сохранить на месяц.

Эта неделя не решит всё, но покажет, где именно эмоции перехватывают управление.

Почему просто «знать математику» уже недостаточно

В 2025 году доступ к информации о деньгах не проблема: тысячи статей, приложений, блогеров. Но информационный шум только усиливает тревогу и FOMO — страх упустить выгоду. Человек знает, что «надо инвестировать», «надо откладывать», но между знанием и действием стоит психологический барьер: страх ошибиться, неуверенность в себе, усталость от выбора. Поэтому максимум пользы дают те форматы, где одновременно работают с цифрами и эмоциями: комбинированные программы, психология денег тренинги по работе с денежными установками, серьёзные онлайн‑курсы с практикой, а не просто лекциями. Задача — не набить голову знаниями, а выстроить личную систему решений, устойчивую к эмоциональным качелям.

Итог: деньги — это про чувства не меньше, чем про расчёты

Рациональное финансовое поведение не означает отсутствие эмоций. Оно про другое: вы замечаете свои реакции, но не позволяете им мгновенно определять, куда уйдут деньги. Исторический опыт семьи и страны, ваши личные страхи, чувство стыда или зависти — всё это встроено в каждую покупку и каждый кредит. Работать с этим можно по‑разному: через самостоятельный анализ, через курсы по финансовой грамотности, через финансовый коучинг или консультанта. Важно одно — перестать относиться к деньгам как к абстрактной «экономике» и признать: пока вы не увидите собственные эмоции, никакие формулы не сделают ваши решения по‑настоящему рациональными.