Мифы о пассивном доходе: почему картинка из рекламы не работает

Пассивный доход часто подаётся как «денег кнопка»: один раз вложился — и дальше деньги капают сами. В реальности любая модель, даже максимально автоматизированная, требует капитала, времени, компетенций и управления риском. По данным OECD, средняя реальная доходность сбалансированных портфелей (акции плюс облигации) за последние 20 лет колебалась в диапазоне 3–6 % годовых после инфляции, а не обещанные 20–30 %. Поэтому вопрос «пассивный доход какие финансовые инструменты выбрать» на практике сводится к трём критериям: риск, ликвидность и горизонт инвестирования, а не к поиску «волшебного» актива.

Статистика: сколько реально зарабатывают на пассивных стратегиях

Если смотреть на массового частного инвестора, картина сильно отличается от исторических доходностей индексов. По статистике Московской биржи, более половины розничных клиентов держат значимую долю счёта в кэше, недополучая доходность, а около трети совершают избыточное количество сделок и фактически превращают «инвестиции» в спекуляции. Исследования Vanguard показывают, что дисциплинированный индексный инвестор в среднем получает на 2–3 процентных пункта в год больше, чем активный трейдер. Поэтому лучшие способы пассивного дохода для инвестиций — это не «горячие идеи», а строгое следование продуманной, статистически обоснованной стратегии без суеты и постоянного «переигрывания рынка».

Реальность: что по‑настоящему можно считать пассивным доходом

С технической точки зрения пассивный доход — это денежные потоки, не зависящие от ежедневного обмена времени на деньги, но зависящие от капитала и системных решений. Сюда относятся дивиденды, купоны облигаций, арендные платежи, роялти, процент по депозитам и доход от индексных фондов. Нельзя относить к пассиву бизнес, требующий постоянного операционного участия, или трейдинг с ежедневным мониторингом. Если вы ищете, как создать пассивный доход с нуля реальные варианты в большинстве случаев будут включать накопление стартового капитала, а уже затем его распределение между низко‑ и среднерисковыми активами с прогнозируемым денежным потоком.

Инвестиции для пассивного дохода: обзор базовых инструментов

Когда мы говорим «инвестиции для пассивного дохода обзор инструментов», имеет смысл разделить их по уровню риска и предсказуемости кэша. К низкорисковым относятся банковские вклады, ОФЗ и высоконадежные облигации: они дают ограниченную, но относительно стабильную доходность и подходят для консервативных стратегий. Средний риск — это дивидендные акции, REIT‑фоны и паи фондов недвижимости, дающие возможность роста капитала плюс регулярные выплаты. Повышенный риск — высокодоходные облигации, венчурные и краудфинансовые проекты, где потенциальная доходность выше, но высок и шанс потерь, поэтому их долю в портфеле обычно ограничивают.

Банковские вклады и облигации: «квазидепозит» с предсказуемым потоком

Вклады и облигации — самый простой ответ на вопрос, куда вложить деньги чтобы получать пассивный доход с минимальными усилиями и базовым уровнем понимания. Депозит — это по сути кредит банку с фиксированной ставкой, но полностью зависимый от инфляции: реальный доход легко обнуляется ростом цен. Облигации позволяют частично застраховаться от этого через более высокие купоны и разнообразие эмитентов, но добавляют риски дефолта и процентной ставки. Для частного инвестора разумная тактика — использовать облигации с разной дюрацией, создавая «лестницу» погашений и сглаживая влияние изменения рыночных ставок.

Акции и дивиденды: доходность в обмен на волатильность

Дивидендные акции — один из наиболее эффективных источников долгосрочного пассивного дохода, но с высокой ценовой волатильностью. Исторические данные по развитым рынкам показывают, что реинвестирование дивидендов обеспечивает до 40–50 % суммарной доходности акций на длинном горизонте. Однако дивидендная политика не гарантирована, компании могут сокращать выплаты в кризисы или при смене стратегии. Поэтому устойчивые дивидендные портфели строят по принципу диверсификации по секторам, странам и валютам, а также анализируют коэффициенты payout ratio, стабильность свободного денежного потока и долговую нагрузку эмитента, а не только размер текущей доходности.

Фонды и индексные стратегии: инфраструктура для «ленивого» инвестора

Биржевые фонды (ETF, БПИФ) упрощают доступ к целым рынкам и классам активов, что делает их удобным инструментом для пассивных стратегий. Автоматический ребаланс внутри фонда, прозрачная структура и относительно низкие комиссии формируют базу для долгосрочного накопления капитала без необходимости анализировать отдельные эмитенты. При этом инвестор принимает на себя рыночный риск целого индекса. Технически это оптимальный базовый слой портфеля, к которому уже добавляются более доходные и рискованные активы. Такой подход сокращает поведенческие ошибки и позволяет ближе к теоретической доходности рынка, нежели при самостоятельном выборе множества отдельных бумаг.

Недвижимость и краудфинансирование: от классики до цифровых платформ

Традиционная жилая недвижимость остаётся популярным способом формирования пассивного дохода, но её рентабельность часто переоценивают. Если учитывать простой, ремонт, налоги и комиссионих посредников, реальная чистая доходность долгосрочной аренды в крупных городах часто не превышает 3–5 % годовых. Альтернатива — фонды недвижимости и краудфинансирование проектов, где порог входа ниже, а диверсификация выше. Цифровые платформы позволяют дробить участие в девелоперских и арендных проектах, но повышают регуляторные и кредитные риски, поэтому без анализа эмитента и структур сделок такие инструменты легко превращаются в спекуляцию под видом инвестиций.

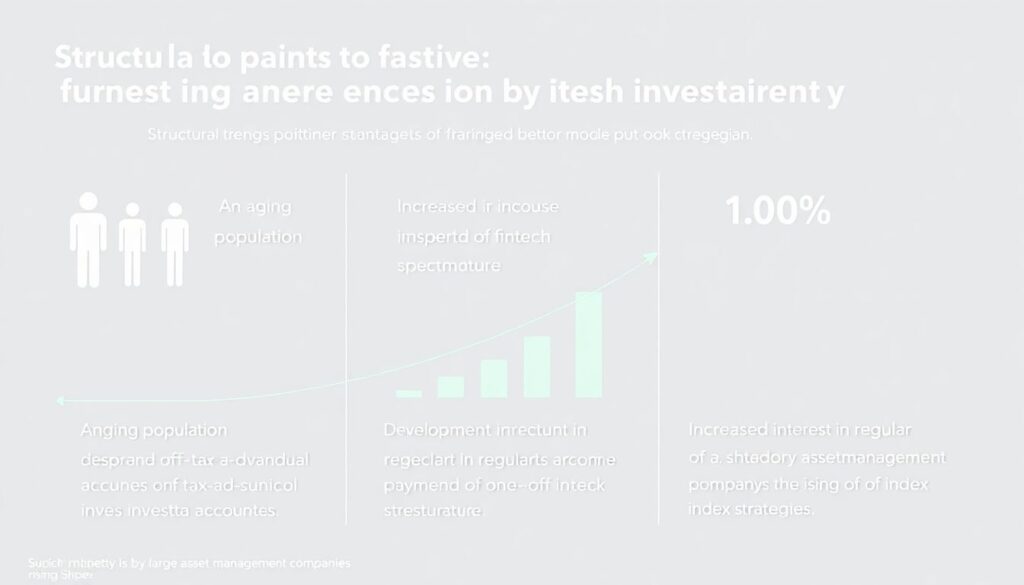

Прогнозы: как будет меняться рынок пассивного дохода

Структурные тренды указывают на дальнейший рост спроса на пассивные модели. Старение населения, распространение ИИС‑аналогов и развитие финтех‑инфраструктуры усиливают интерес к регулярным выплатам вместо разовых спекулятивных выигрышей. По оценкам крупных управляющих компаний, доля индексных стратегий и робо‑эдвайзеров в портфелях розничных клиентов в ближайшие 5–10 лет продолжит расти. Это приведёт к удешевлению сервисов, более прозрачным продуктам и усилению регуляции. В то же время конкурентная среда снизит маржу эмитентов и посредников, заставив их точнее управлять рисками и качеством базовых активов, лежащих в основе «пассивных» решений.

Экономические аспекты: риск, инфляция и налоги

Любая стратегия пассивного дохода должна учитывать три ключевых фактора: инфляцию, налогообложение и корреляцию активов. Номинальная доходность без поправки на рост цен и налогов мало что говорит о реальном росте покупательной способности. Высокие ставки по депозитам или облигациям в периоды инфляционных всплесков часто лишь отражают риск макроэкономической нестабильности. С другой стороны, доход от акций и недвижимости частично индексируется через рост стоимости активов и аренды. Оптимальная конфигурация портфеля — это баланс активов с разной чувствительностью к инфляции и ставкам, с учётом налоговых льгот и индивидуального горизонта планирования.

Влияние пассивного дохода на финансовую индустрию

Рост интереса к пассивным стратегиям трансформирует саму финансовую индустрию. Управляющие компании смещают фокус от агрессивного активного менеджмента к низкозатратным индексным продуктам и гибридным решениям с алгоритмическим управлением. Банки и брокеры развивают линейки «под ключ», упрощая клиенту выбор, но одновременно скрывая сложность внутренних структур. Для регуляторов увеличивается задача контроля системных рисков, связанных с концентрацией капитала в стандартизированных продуктах. В итоге конечный инвестор выигрывает от снижения комиссий и повышенной прозрачности, но должен понимать, что массовый характер пассивных стратегий усиливает взаимосвязанность рынков и возможную синхронность распродаж.

Сравнение подходов: «сделай сам» против готовых решений

С практической точки зрения различают два полюса: самостоятельное конструирование портфеля и использование готовых продуктов с автоматизацией. Первый вариант даёт максимальную гибкость и потенциально позволяет улучшить профиль доходность/риск, если инвестор обладает компетенциями и дисциплиной. Второй снижает поведенческие ошибки и временные затраты, но фиксирует доходность на уровне рыночных бенчмарков за вычетом комиссий. Рациональный подход — комбинировать: базу портфеля отдавать под стандартизированные решения, а специализированные активы добавлять адресно. Так лучше всего реализуются инвестиции для пассивного дохода обзор инструментов показывает, что именно гибридные модели становятся доминирующими.

Как создать пассивный доход с нуля: практическая логика

Когда ресурсов немного, вопрос звучит особенно остро: как создать пассивный доход с нуля реальные варианты без иллюзий и завышенных ожиданий. На раннем этапе ключевым активом остаётся человеческий капитал: профессиональные навыки и способность зарабатывать выше среднего. Логика проста: сначала формируется подушка безопасности, затем — регулярный поток инвестиций в базовые инструменты (вклады/облигации/фонды), и только после достижения определённого объёма капитала имеет смысл ставить целью именно пассивные выплаты. Пытаться заменить работу мифическими «пассивными схемами» на старте — стратегическая ошибка, ведущая к переоценке рисковых инструментов и высокой вероятности потерь.